Ostatnio prosiliście o analizę Kont dedykowanych osobom, które pobierają świadczenie na dzieci z tytułu Rodzina 500 plus. Faktycznie jest kilka rachunków stworzonych specjalnie z myślą o takich osobach, jednak mam wrażenie, że nie koniecznie są to oferty aż tak bardzo korzystne jak mogłoby się wydawać i nie spełnią do końca Waszych oczekiwań. Konta Osobiste nie są całkowicie bezpłatne, więc w większości przypadków należy spełniać dodatkowe warunki, aby uniknąć opłat, a Konta Oszczędnościowe nie przyprawiają o zawrót głowy jeżeli chodzi o wysokość oprocentowania.

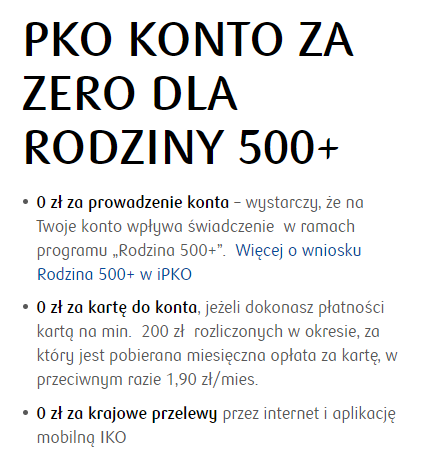

PKO Konto Osobiste za Zero dla Rodziny 500+

Rachunek będzie prowadzony bezpłatnie pod warunkiem, że będzie na niego wpływało świadczenie w ramach programu „Rodzina 500+”. Nie zapłacimy za przelewy krajowe wykonywane przez Internet oraz aplikację mobilną. Gotówkę z bankomatu pobierzemy bezpłatnie w Bankomatach PKO Banku Polskiego, możemy też bezpłatnie pobierać środki w agencjach i Oddziałach Banku. Inne wypłaty z bankomatów będą nas kosztowały 3% wypłacanej kwoty, nie mniej niż 5 zł. Zapłacimy także każdorazowo 1 zł za Cashback – czyli podjęcie gotówki w sklepie za pomocą terminala, podczas dokonywania zakupów. Karta do Konta może być bezpłatna pod warunkiem, że dokonamy nią płatności na kwotę minimum 200 zł w każdym miesiącu. Najprawdopodobniej chodzi wyłącznie o transakcje bezgotówkowe przy użyciu Karty. Inaczej Karta będzie nas kosztować 1,90 zł miesięcznie.

Haczyki i nieścisłości

Niestety informacja odnośnie warunków dotyczących zwolnienia Karty z opłaty jak i zwolnienia Konta z opłaty za jego prowadzenie znajduje się tylko i wyłącznie na stronie Banku, z której również możecie Konto dla Rodziny 500+ otworzyć. Tabela Opłat i Prowizji zawiera informacje tylko o rachunku PKO Konto za Zero i tam znajdujemy już nieco inne zapisy dotyczące zwolnienia Konta i Karty z opłat. W przypadku Konta za Zero (dla umów zawieranych od 1 października 2014 r.) opłata nie jest pobierana jeżeli otworzymy Konto wraz z Kartą. Jeżeli otworzymy Konto za Zero nie wyrabiając do niego Karty debetowej zapłacimy za jego prowadzenie 6,90 zł miesięcznie. Jeżeli natomiast chodzi o Kartę, to w Tabeli Opłat i prowizji znajdujemy taki zapis : Opłata za kartę wynosi 0 zł, jeżeli dokonano operacje bezgotówkowych Kartą na kwotę minimum 300 zł. inaczej opłata za kartę wyniesie 6,90 zł.

Nie pozostaje nam nic innego jak zaufać Bankowi i wierzyć, że informacje podane na stronie są prawdziwe i nie zaszła pomyłka, pomimo iż nie wykazano ich w Tabeli Opłat i Prowizji.

Co dodatkowo możemy zyskać z Kontem za Zero dla Rodziny 500 plus? Na pewno warta uwagi jest usługa Autooszczędzania. Polega ona na tym, że każdorazowo kiedy wykonujemy jakąś transakcje na Koncie Osobistym np.: płatność Kartą, czy przelew środki we wskazanej przez nas kwocie są odkładane na Konto Oszczędnościowe Plus. Mamy wybór 3 różnych rodzajów odkładania naszej gotówki:

- przelew stałej kwoty od każdorazowej transakcji – np. 5 zł

- przelew procentowej wartości po każdorazowej transakcji kartą– np. 5%

- przelew końcówki kwoty zaokrąglonej do pełnych złotych od każdorazowej transakcji kartą (Przykładowo, jeśli zapłacimy w sklepie kartą 43,50 zł, bank zaokrągli to do 45 zł i 1,5 zł przeleje na oprocentowany rachunek oszczędnościowy)

Więcej o tej usłudze przeczytacie we wpisie Regularne oszczędzanie, dzięki automatycznemu odkładaniu środków. Tam przeanalizowaliśmy również podobne usługi w innych Bankach, więc będziecie mieli możliwość porównania.

Niestety kolejnym minusem, który nie przekonuje mnie do otwarcia Konta za Zero dla Rodziny 500+ są nisko oprocentowane lokaty i Konta Oszczędnościowe. Jeżeli otwieramy rachunek dedykowany temu świadczeniu z myślą o oszczędzaniu i odkładaniu środków, to najwyższe oprocentowanie 1,75% uzyskamy na 1-miesięcznej lokacie mobilnej. Biorąc pod uwagę oferty kont czy lokat oszczędnościowych innych banków, o których Wam pisaliśmy to moim zdaniem taka lokata jest nieopłacalna i warto poszukać innych rozwiązań. Np. tych oferowanych poniżej:

{kind=link}