Promocje dotyczące Kart Kredytowych w Citibanku wyrastają jak grzyby po deszczu. Jedna promocja goni drugą, a trzecia już się odnawia na kolejny okres. Pomimo przedstawianych recenzji, gdzie opisujemy, jakie warunki należy spełnić, aby otrzymać od Banku nagrody w postaci voucherów czy premii, nadal borykacie się z różnego rodzaju wątpliwościami. Dlatego dzisiaj postaramy się odpowiedzieć na najbardziej nurtujące Was pytania, a na końcu artykułu możecie pobrać zestawienie promocji organizowanych przez Citibank w excelu.

Dlaczego Bank miałby mi coś dać za darmo? Gdzie jest haczyk?

Odpowiedź jest banalna, więc mam nadzieję, że Cię nie zaskoczę. To po prostu dobry biznes. Można go trochę porównać do promocji w supermarkecie. Jeżeli makaron Lubella w sklepie X będzie kosztował 5 zł, a w sklepie X 3 zł, to wybierzesz tą tańszą opcje, prawda? Później powiesz o tym rodzinie, znajomym i koleżankom w pracy, że kupiłaś dobry, markowy produkt w super cenie w tym konkretnym miejscu. I tak samo będzie z Kartą Kredytową. Możesz wybrać jakąkolwiek, ale w tym konkretnym banku za jej wyrobienie dostaniesz w tej samej cenie jakiś gratis. Jeżeli umiejętnie wykorzystasz daną usługę, to nie będzie Cię ona nic kosztować, a dodatkowo zyskasz bonus. Powiesz rodzinie, znajomym, koleżankom i kolegom w pracy, może udostępnisz jakiś post w mediach społecznościowych. Nieświadomie (albo świadomie) przyczynisz się do zwiększenia zasięgu danej usługi w konkretnym Banku, a ten może zyskać nowych Klientów. Może później otworzysz Konto, albo weźmiesz kredyt, a to dla Banku dodatkowy zysk. Może są tacy, którzy jeszcze o tym Banku nie słyszeli i dowiedzą się właśnie od Ciebie? Dla instytucji finansowej to korzyść zawsze na plus.

W jakim terminie podpisać umowę?

Regulaminy Citibanku są napisane bardzo przystępnym dla Klienta językiem i zazwyczaj mówią wprost co należy zrobić, w jakim terminie, albo jakie konsekwencje przyjdzie nam ponieść za niedotrzymanie warunków umowy. W obecnych promocjach Citibanku mamy do czynienia z dwoma sytuacjami, które budzą Wasze wątpliwości jeżeli chodzi o termin przystąpienia czy zarejestrowania się w promocji, a termin podpisania umowy. Można to bardzo szybko zweryfikować w regulaminie.

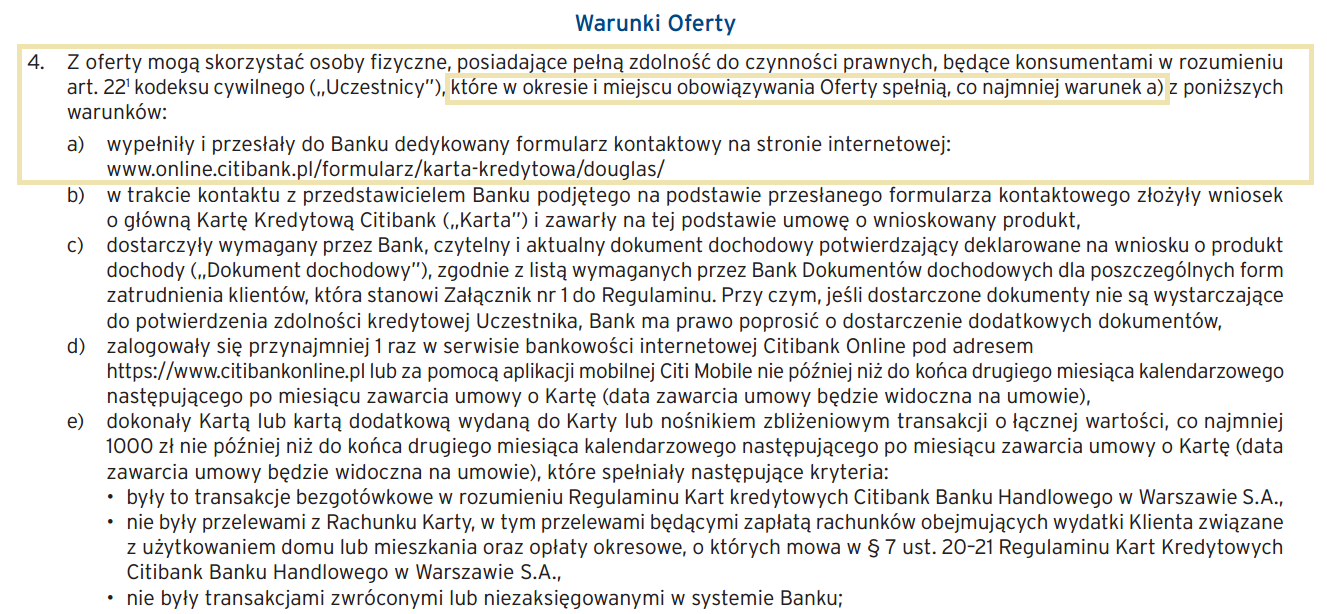

W sytuacji, w której termin przystąpienia i podpisania umowy jest identyczny występuje taki zapis:

Ten zapis pochodzi z promocji „Zostań posiadaczem Karty Kredytowej Citibank i zdobądź voucher do allegro.pl” która trwa od 06.04.2017 r. do 30.06.2017 r. Regulamin tej promocji jasno wskazuje, iż w terminie obowiązywania promocji, czyli do dnia 30.06.2017 r. musimy zarejestrować się w promocji, podpisać umowę i dostarczyć do Banku wymagane dokumenty. Jeżeli więc zarejestrujemy się w promocji w ostatnim dniu jej trwania, to nie mamy szans na skuteczne przystąpienie i podpisanie umowy, ponieważ po złożeniu przez nas wniosku Banku ma kilka dni, aby oddzwonić do nas z ofertą. Najbezpieczniej w tej sytuacji dokonać rejestracji kilka dni przed zakończeniem promocji, a w przypadku braku kontaktu ze strony Banku (co niestety też się zdarza) interweniować na Infolinii.

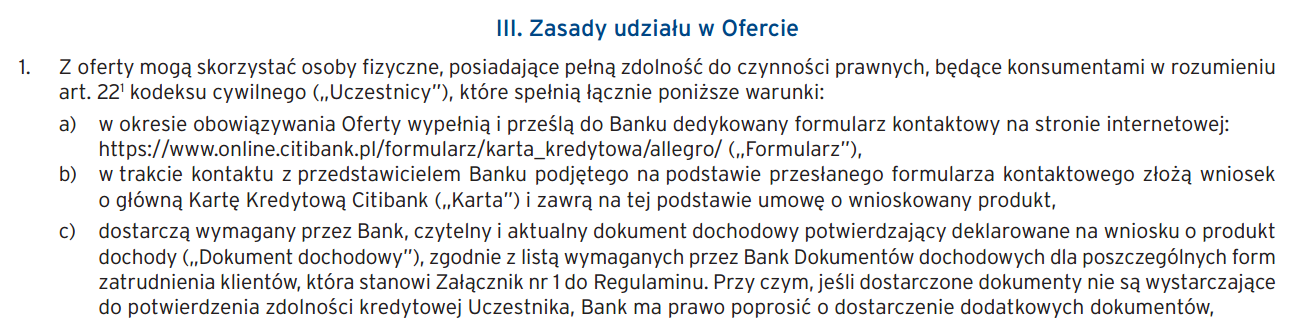

Z inną sytuacją spotkamy się np. w przypadku promocji „Zostań posiadaczem Karty Kredytowej Citibank i zdobądź voucher do perfumerii Douglas”, w której wystarczy zarejestrować się w promocji do ostatniego dnia jej trwania, a umowę można podpisać w późniejszym terminie.

Zapis tego Regulaminu mówi wprost, że aby skorzystać w promocji, w okresie jej trwania, czyli do 30.06.2017 r. wystarczy spełnić tylko jeden warunek (warunek w podpunkcie „a”), który mówi o tym, że wystarczy zarejestrować się w promocji przez dedykowany do tego formularz, a pozostałe warunki mogą być spełnione później, czyli po dniu 30.06.2017 r.

Na naszym blogu znajdziecie obecnie 7 promocji Kart Kredytowych w Citibanku i we wszystkich te zapisy są identyczne, jeżeli chodzi oczywiście o podpisanie umowy:

VOUCHER 400 ZŁ DO MORELE

Promocja trwa od 01.03.2017 r. – 30.06.2017 r.

Złożenie wniosku musi nastąpić maksymalnie do 30.06.2017 r. (Podpisanie umowy i spełnienie pozostałych warunków może nastąpić w późniejszym terminie)

VOUCHER 400 ZŁ DO DOUGLAS

Promocja trwa od 17.02.2017 r. – 30.06.2017 r.

Złożenie wniosku musi nastąpić maksymalnie do 30.06.2017 r. (Podpisanie umowy i spełnienie pozostałych warunków może nastąpić w późniejszym terminie)

PREMIA 400 ZŁ

Promocja trwa od 01.06.2017 r. – 30.11.2017 r.

Złożenie wniosku musi nastąpić maksymalnie do 30.11.2017 r. (Podpisanie umowy i spełnienie pozostałych warunków może nastąpić w późniejszym terminie)

VOUCHER 200 ZŁ DO H&M

Promocja trwa od 31.03.2017 r. – 30.06.2017 r.

Złożenie wniosku musi nastąpić maksymalnie do 30.06.2017 r. (Podpisanie umowy i spełnienie pozostałych warunków może nastąpić w późniejszym terminie)

VOUCHER 200 ZŁ DO SPHINX

Promocja trwa od 20.02.2017 r. – 30.06.2017 r.

Złożenie wniosku musi nastąpić maksymalnie do 30.06.2017 r. (Podpisanie umowy i spełnienie pozostałych warunków może nastąpić w późniejszym terminie)

VOUCHER 300 LUB 500 ZŁ DO ALLEGRO

Promocja trwa od 06.04.2017 r. – 30.06.2017 r.

Przystąpienie do promocji i podpisanie umowy musi nastąpić maksymalnie do 30.06.2017 r. Żeby więc zdążyć podpisać umowę do ostatniego czerwca, rejestracja w promocji musi nastąpić co najmniej kilka dni wcześniej.

VOUCHER 300 LUB 500 ZŁ DO ANSWEAR

Promocja trwa od 24.04.2017 r. – 31.07.2017 r.

Przystąpienie do promocji i podpisanie umowy musi nastąpić maksymalnie do 31.07.2017 r. Żeby więc zdążyć podpisać umowę do ostatniego lipca, rejestracja w promocji musi nastąpić co najmniej kilka dni wcześniej.

Która promocja jest najbardziej opłacalna?

Większość promocji, które znajdziecie na naszym blogu, związanych z Kartami Kredytowymi Citibanku nie ma żadnych haczyków, a ich zasady i warunki są jasne i nie generują ryzyka dodatkowych opłat. W związku z tym, że regulaminy tych promocji nie narzucają jakie Karty Kredytowe możemy wybrać, my rekomendujemy Simplicity z uwagi na brak opłaty rocznej czy miesięcznej. Posiadanie karty Simplicity jest bezpłatne, a wykonywanie transakcji bezgotówkowych, oraz regulowanie wykorzystanego zadłużenia w terminie nie naraża nas na dodatkowe koszty.

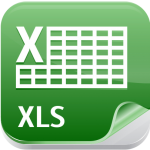

Warto jednak wiedzieć, że w przypadku promocji z voucherem do Allegro oraz z voucherem do Answear mamy do wyboru dwa vouchery: jeden na kwotę 300 zł, drugi na kwotę 500 zł i w zależności od tego, na który się zdecydujemy musimy spełnić różne warunki. Wybierając wyższą wartość nagrody, czyli 500 zł, musimy liczyć się z dodatkowymi kosztami z uwagi na konieczność wykonania transakcji gotówkowej, a następnie rozłożenia jej na raty w ramach Planu spłat ratalnych „Komfort”. I o tych opłatach pisałam Wam już w przypadku tych dwóch promocji:

Dlatego jeżeli zdecydujecie się na skorzystanie z promocji z voucherem do Allegro lub do Answear to najbezpieczniej wybrać wartość nagrody w kwocie 300 zł. Warunkiem jest w tym przypadku rozliczenie transakcji bezgotówkowych na łączną kwotę 500 zł, do końca drugiego miesiąca następującego po zawarciu umowy.

Jak korzystać z Karty Kredytowej?

Wielu z Was chciałoby używać Karty Kredytowej jak zwykłej Karty debetowej, ale należy pamiętać, że Karta kredytowa to forma kredytu, a za każdy kredyt trzeba zapłacić. Jeżeli bierzecie w banku kredyt lub pożyczkę, to cała kwota o jaką wnioskujecie jest przelewana np. na Wasze Konto Osobiste i od momentu, kiedy Bank dokona uruchomienia kredytu nalicza za niego odsetki. Z Kartą Kredytową jest tak samo przy czym działa ona nieco korzystniej, ponieważ transakcje bezgotówkowe są nieoprocentowane zazwyczaj w okresie do pięćdziesięciu kilku dni. Terminowa spłata (termin zawsze znajduje się na wyciągu Karty) pozwala uniknąć nam odsetek za te transakcje.

Posiadanie Karty Kredytowej wymaga od nas samodyscypliny i rozwagi. Jeżeli decydujemy się na Kartę Kredytową wyłącznie z powodu promocji, to najlepiej spełnić warunki, odebrać premię i zrezygnować z tego produktu. Szczególnie taką metodę działania powinny przyjąć osoby, które mają trudności w gospodarowaniu środkami w budżecie domowym, ponieważ posiadając Kartę łatwo wpaść w pułapkę finansową – wydajesz z Karty co raz więcej, a później nie masz z czego spłacić zadłużenia, a brak terminowego regulowania zadłużenia powiększa saldo ujemne na Karcie przez naliczane odsetki, a w bardziej zaawansowanym stadium monity i wezwania do zapłaty.

Karta kredytowa jest też dobrym sposobem na zbudowanie historii kredytowej w BIK, co ułatwia zaciąganie innych zobowiązań na lepszych warunkach takich jak np. kredyt hipoteczny. Oczywiście swoją historię w BIK możesz zbudować w innych sposób np. poprzez limit/debet w Koncie Osobistym, czy zakup jakiegoś sprzętu na raty, ale Karta Kredytowa też jest narzędziem, które warto rozważyć.

Pobierz zestawienie promocji

![[PROMOCJA ZAKOŃCZONA] 100 PLN za otwarcie i 50 PLN za polecenie Konta w PKOBP](https://moneye.pl/wp-content/uploads/2016/08/promocja-zakończona-440x264.jpg)

{kind=link}